Wir organisieren Vorsprung.

Bereit für die Arbeitswelt von morgen.

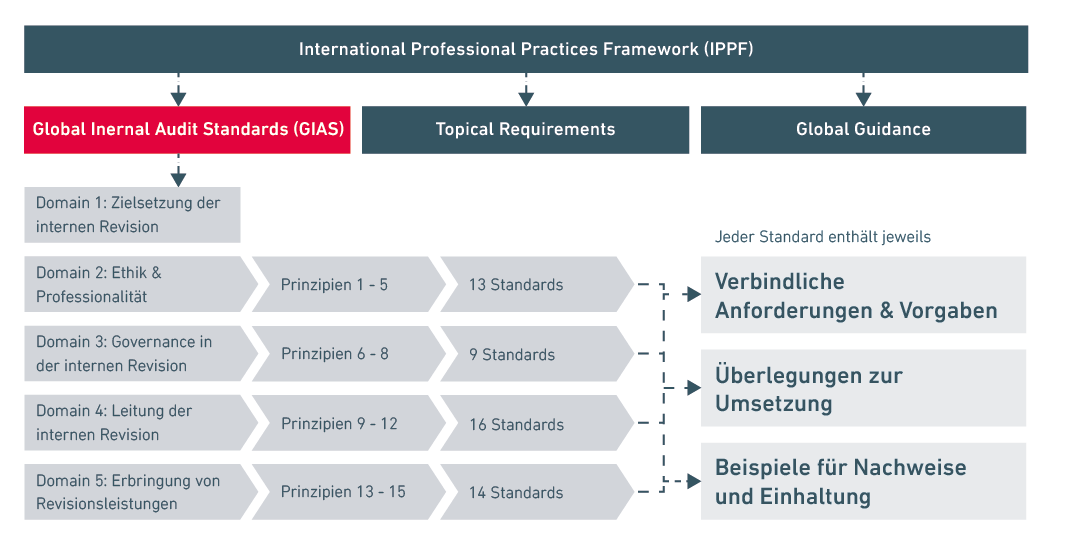

Global Internal Audit Standards (GIAS)

Die neuen Global Internal Audit Standards (GIAS) wurden vom Institute of Internal Auditors (IIA) überarbeitet und am 09.01.2024 veröffentlicht. Als Teil des International Professional Practices Framework (IPPF) setzen sie neue Orientierungs-Maßstäbe für Revisor:innen weltweit. Seit Anfang 2025 sind die neuen Standards in Kraft getreten und bilden für die Interne Revision eine Berufsgrundlage. Dabei stellen die GIAS mehr als nur ein aktualisiertes Regelwerk da, sie sind die Ausgangsbasis für die Anpassungsfähigkeit einer modernen, erfolgreichen und effizienten Corporate Governance.

Was sind die GIAS?

Die GIAS sind neben den Topical Requirements und Global Guidance ein Teil des International Professional Practices Framework (IPPF). Dabei handelt es sich im Grunde genommen um eine strukturelle Hilfe, die sich auf alle Unternehmen mit einer internen Revision übertragen lässt. Ziel der neuen Regelungen ist, die Prüftätigkeit zu verbessern, Risiken zu erkennen, Fehler zu verringern, die Weiterentwicklung zu fördern und die eigene Zielsetzung zu erfüllen.

Es hat also viele Vorteile für das gesamte Unternehmen, aber die Auswirkungen gehen auch über die Organisation hinaus, denn im Endeffekt stärkt die Einhaltung der GIAS ebenfalls das Vertrauen von Stakeholdern.

Die neuen internationalen Revisionsstandards wurden in fünf sog. Domains und 15 Prinzipien überführt, die jeweils eigene Standards beinhalten. Diese wiederum enthalten jeweils Anforderungen, Überlegungen zur Umsetzung und Beispiele für Nachweise der Einhaltung. Im Folgenden geben wir Ihnen einen Überblick über die neuen Domains.

Welche fünf Domains beinhalten die GIAS?

- Zielsetzung der Internen Revision

Diese Domain beschreibt die Zielsetzung der Internen Revision. Die Formulierung der Ziele soll den Internen Revisor:innen sowie den Stakeholdern helfen, den Wert des internen Prüfungswesens zu verstehen und auszudrücken. - Ethik und Professionalität

Dieser Abschnitt ersetzt den früheren sog. “Ethikkodex” und beschreibt die Erwartungen an das Verhalten professioneller Revisor:innen, der Revisionsleitung und aller Personen, die Revisionsleistungen erbringen. - Governance der Internen Revision

Diese Domain beschreibt die Anforderungen an die Revisionsleitung, eng mit dem Leitungs- und Überwachungsorgan zusammenzuarbeiten. Die Interne Revision muss etabliert, unabhängig positioniert und ihre Leistung beaufsichtigt werden. Dabei ist die Revisionsleitung für die Anforderungsbestimmung zuständig. Auch die Verantwortlichkeit und der Tätigkeitsbereich der Geschäftsführung werden hier formuliert. Die Aktivitäten der Geschäftsleitung und des Überwachungsorgans schaffen die Grundlage für einen wirksamen Dialog mit der Revisionsleitung. - Leitung der Internen Revision

Hier wird der Verantwortungsbereich der Revisionsleitung genau definiert. Dazu zählen die Abstimmung der Geschäftsordnung mit den GIAS, strategische Planung und Beschaffung von Ressourcen, die Kommunikation mit Stakeholdern sowie die Sicherstellung und Optimierung der Leistungen der Internen Revision. Die Einhaltung der Standards und die Erfüllung der Verantwortlichkeiten in der Internen Revision wird von der Revisionsleitung überwacht. - Erbringung der Revisionsleistungen

In diesem Bereich werden die Verantwortlichkeiten, Anforderungen, Aufgaben und die Durchführung von Revisionsleistungen der Revisor:innen beschrieben. Sie sind dafür verantwortlich, die in dieser Domain beschriebenen Standards einzuhalten, zu verstehen und zu überprüfen, bevor mit einer Prüfung oder Beratung begonnen wird.

Für wen gelten die GIAS?

Die Interne Revision soll durch die Änderungen stärker mit dem Leitungs- und Überwachungsorgan verzahnt werden, um die Wirksamkeit der Revision zu optimieren. Dennoch wird die Frage zur Zeit in den Unternehmen noch stark diskutiert und auch das Deutsche Institut für Interne Revision (DIIR) lässt Raum für verschiedene Interpretationen der Begrifflichkeiten “Geschäftsleitung” und "Leitungsorgan". Diesbezüglich hat das DIIR am 09.07.2024 ein Hinweisblatt veröffentlicht.

Klar ist jedoch die Position des IIA: "Die Standards gelten für jede Einzelperson oder Funktion, die Leistungen der Internen Revision erbringt, unabhängig davon, ob eine Organisation Interne Revisorinnen und Revisoren direkt beschäftigt, sie über einen externen Dienstleister beauftragt oder beides." (The Institute of Internal Auditors: Global-Internal-Audit-Standards, deutsche Fassung, v2: 2024)

Welche Änderungen gab es?

Für viele mögen die Neuerungen der GIAS 2025 nun etwas überwältigend sein. Daher geben wir hier eine kurze Zusammenfassung darüber, welche Bereiche sich verändert haben.

Die “Topical Requirements” sind ein neuer, verbindlicher Teil der IPPF-Standards und behandeln spezifische, häufig auftretende Risikobereiche, die vom IIA kontinuierlich erweitert werden. Interne Revisor:innen müssen die Topical-Requirements zukünftig bei der Planung und Durchführung von Prüfungen beachten und haben eine 12-monatige Umsetzungsfrist, wenn der Umfang eines Auftrags eines der identifizierten Themen umfasst.

Die “Global Guidance” stellen weiterhin unverbindliche Informationen, empfohlene Schritt-für-Schritt-Anleitungen, Ratschläge, detailreiche Prozess- und Prüfungsbeispiele zur Leistungserbringung der Internen Revision da.

In dieser Domain werden die Ziele und die Mission der Internen Revision formuliert, damit sowohl Revisor:innen als auch Stakeholder diese Werte besser verstehen können.

Enthält jetzt auch neben der Grundhaltung der professionellen Skepsis und der kontinuierlichen Weiterbildung auch die Vorgaben zur beruflichen Sorgfalt.

Beinhaltet nun die geregelte Zusammenarbeit zwischen der Leitung, der Überwachung und der Internen Revision. Zudem wurden die Anforderungen an die Qualifikation der Revisionsleitung und die Voraussetzungen für eine wirksame Revision ausführlicher definiert. Neben der Sicherstellung von notwendigen Ressourcen ist nun auch die interne und externe Qualitätssicherung berücksichtigt.

In diesem Abschnitt gehört zum Anforderungsprofil an die Revisionsleitung nun auch die vorgegebene strategische Planung und Leistungs-Zielsetzung zur effektiven und leistungsstarken Verwaltung. Dazu passend gibt es in den GIAS nun Umsetzungsbeispiele und Orientierungskennzahlen.

Hier wird unter anderem das einheitliche Vorgehen zur Durchführung von Prüfungsaufträgen und Beratungsaufträgen formuliert. Das damit verbundene Gesamturteil, das zu jedem Auftrag abgegeben werden muss, soll nun auch Stellungnahmen zu folgenden Themen beinhalten:

- Zur Wirksamkeit der Governance-Prozesse

- Zur Wirksamkeit der Risikomanagement-Prozesse

- Zur Wirksamkeit der Kontroll-Prozesse

Außerdem werden nun gesonderte Strategien z. B. zur Einhaltung rechtlicher Rahmenbedingungen, finanzieller Entscheidungen oder Veröffentlichung von Prüfungsergebnissen für die interne Revision im öffentlichen Sektor beschrieben.

GIAS-konform arbeiten

Wie sich die neuen GIAS-Standards in der Praxis umsetzen lassen und man Revisionsarbeiten effizient erledigen kann.

Neue Herausforderungen an die Interne Revision

Die Interne Revision steht allseits unter Druck, gut zu performen. Die Verantwortung ist hoch und die Prüfungsthemen oftmals aufwendig und komplex. Sie ist zuständig für die angemessene Beurteilung risikoreicher Tätigkeiten, das Aufspüren von Unregelmäßigkeiten und Manipulationen, um die Qualität im Unternehmen zu erhalten oder sogar zu optimieren.

Zusätzlich stehen Revisor:innen nun aufgrund der neuen Global Internal Audit Standards vor einer umfangreichen GAP-Analyse. Gegebenenfalls müssen neue Revisionsprozesseeingerichtet oder bestehende Prozesse neu ausgerichtet werden, da sie nicht mehr GIAS-konform sind. Auch die Art und Weise der Ausführung muss möglicherweise hinterfragt und neue effizientere Methoden angewendet werden.

Revisionssoftware als Schlüsseltechnologie

Es liegt auf der Hand, dass die GIAS für viele interne Revisor:innen Neuland bedeuten und Sie sich fragen, wie Sie mit diesen neuen Herausforderungen umgehen können.

Um diesen Anforderungen gerecht zu werden, wird eine Revisionsmanagementsoftware von der IIA in den GIAS ausdrücklich empfohlen.

„Überlegungen zur Umsetzung Die Interne Revision soll Technologie zur Verbesserung ihrer Wirksamkeit und Effizienz nutzen. Beispiele sind: • Revisionsmanagement-Systeme. …“

„Methoden können als einzelne Dokumente vorliegen (z. B. standardisierte Arbeitsanweisungen), in einem Revisionshandbuch gesammelt oder in eine Revisionsmanagementsoftware integriert werden.“

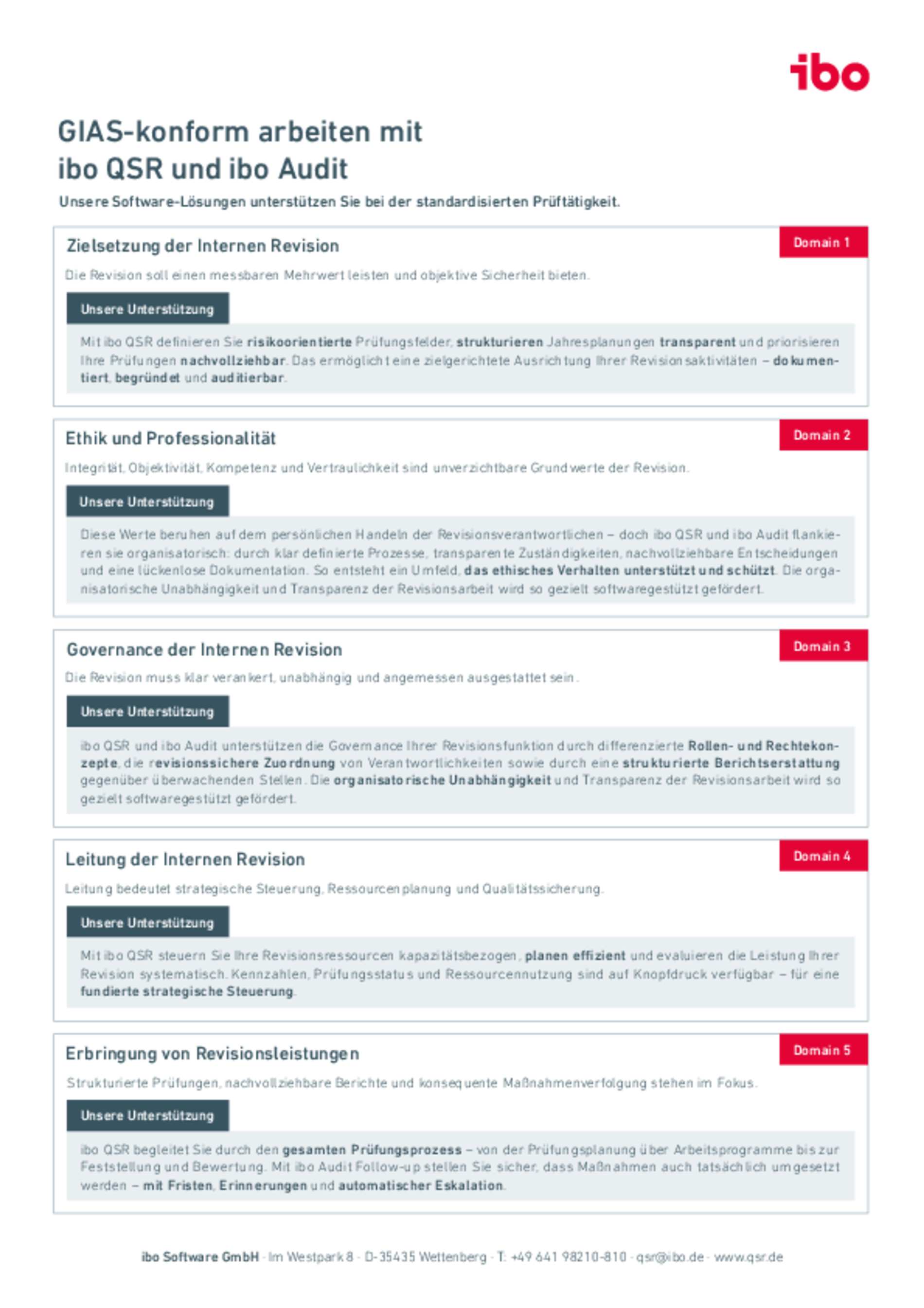

GIAS-konform arbeiten mit ibo QSR und ibo Audit

Um herauszufinden, ob ibo QSR und ibo Audit für die Anwendung als Revisionsmanagement-Software sinnvoll ist, sollten zunächst die eigenen Anforderungen und das Leistungsprofil von ibo QSR in Zusammenhang mit den GIAS geprüft werden. Wie effizient und detailliert muss die Vorbereitung, Planung und Durchführung von Prüfungen sein? Was muss meine Controlling-Übersicht können und wie möchte ich meine Prozesse dokumentieren? Werden mehrere Softwarelösungen benötigt?

Viele der neuen GIAS-Anforderungen lassen sich einfach mit einer Software automatisieren oder effizienter umsetzen, doch nicht alles lässt sich mit digitalen Prozessen ablösen.

Wir geben Ihnen hier eine Übersicht darüber, bei welchen Standards ibo QSR und ibo Audit unterstützen kann.

Mit beiden Softwarelösungen erhalten Sie ein effizientes und organisiertes Werkzeug an die Hand, um die Umsetzung Ihrer Revisionstätigkeiten GIAS-konform zu gestalten.

Von der Planungsvorbereitung über die Planung, Disposition der Ressourcen, Prüfungsdurchführung, Berichterstattung und Maßnahmenverfolgung bis hin zum Reporting uvm. – ibo QSR und ibo Audit begleiten Sie dabei gezielt – strukturell, prozessorientiert und praxisnah.

Revisionsmanagement mit ibo

Mit Hilfe unserer stabilen und effizienten Software-Lösungen minimieren Sie Ihre Risiken in der täglichen Revisionsarbeit und behalten Ihre Prozesse im Blick.

Revisionsmanagement Software

Mit ibo QSR wickeln Sie Ihre täglichen Revisionsarbeiten einheitlich, strukturiert und organisiert ab. Erstellen Sie Ihre Revisionspläne und wickeln Sie von der Planung über die Durchführung bis hin zum Reporting alle Revisionsarbeiten effizient und GIAS-konform ab.

Audit Management Software

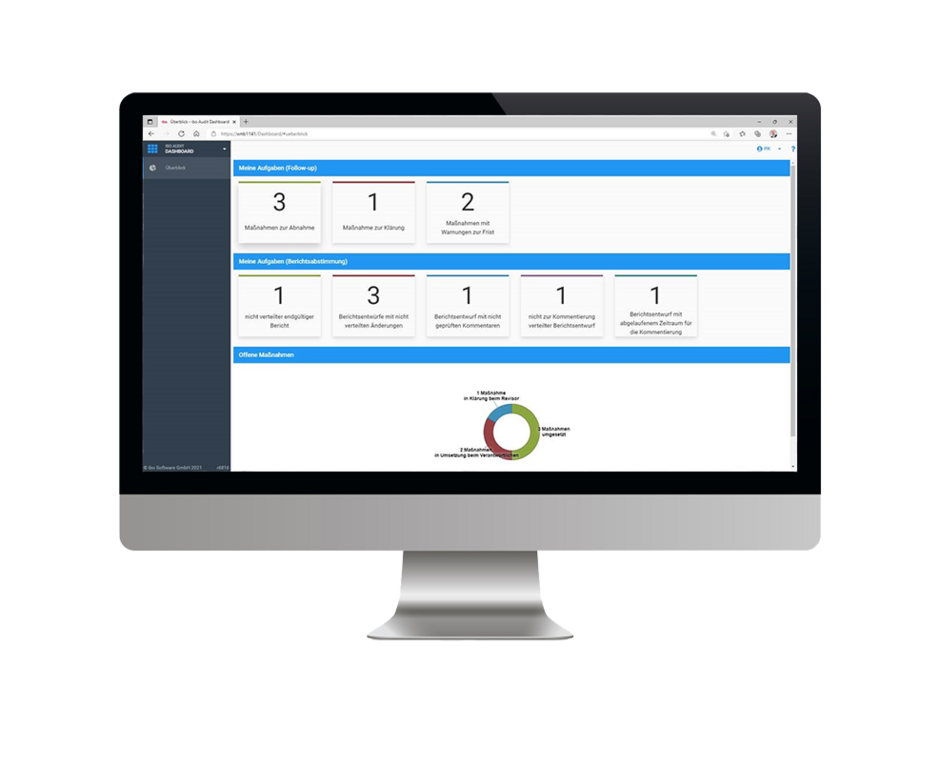

Digitalisieren Sie Ihren Nachverfolgungsworkflow und dokumentieren Sie Maßnahmen lückenlos und revisionssicher mit ibo Audit – von der Erfassung bis zur Erledigung. Das gesamte Audit-Tracking ist so gestaltet, dass es entsprechend den GIAS-Anforderungen transparent und nachvollziehbar umgesetzt werden kann.

Zum Autor

Vielen Dank an Björn Dommel von FCH Consult, für das Aufbereiten des Themas und der Bereitstellung von Informations-Material für diesen Artikel.

Als ehemaliger Revisor und Revisionsleiter sowie in seiner jetzigen Funktion als Geschäftsführer der FCH Consult GmbH sowie als Dozent hat er in über 20 Jahren umfangreiche und wertvolle Erfahrung in der Prüfung und Beratung von Unternehmen gesammelt. Er unterstützt Interne Revisionen in der Optimierung, Neugestaltung der Prozesse, Abarbeitung von Prüfungsfeststellungen aus § 44er-Prüfungen, dem Neuaufbau der Revisionsfunktion inkl. Interimsleitung und führt externe Quality Assessments nach DIIR Standard Nr. 3 durch.

Aktuelles Fachwissen zum Thema Revisionsmanagement.

Informative Blogartikel, kostenfreie Webinare und praxisnahes Know-how durch unseren Newsletter!

Ähnliche Inhalte

Global Internal Audit Standards (GIAS)

Seit Anfang 2025 treten die GIAS für die interne Revision in Kraft und sind verbindliche Grundlage . Dabei stellen die GIAS mehr als nur ein aktualisiertes Regelwerk für die interne Revision da...

Die digitale Zukunft der internen Revision

Wie sieht die Zukunft der Internen Revision aus? Welche Veränderungen werden den Revisionsalltag beeinflussen?

Aufgaben und Ziele der Internen Revision

Die Interne Revision hat die Aufgabe und das Ziel, interne Unternehmens-Prozesse auf Risiko und Effizienz zu prüfen sowie mögliche Alternativen aufzuzeigen. Doch wie sieht das im Detail aus?

Abläufe in der Internen Revision optimieren

Erfahren Sie, wie Optimierung, Standardisierung und der Einsatz spezialisierter Software die Wirksamkeit und Wirtschaftlichkeit Ihrer internen Revision steigern können.

Revisionsbericht schreiben – präzise und prägnant

Revisionsbericht: Zusammenfassung von Prüfungsergebnissen, unterstützt bei der Entscheidungsfindung und Prozessverbesserung. Das ist beim Schreiben entscheidend!

Revisionsstrategie entwickeln und implementieren

Eine durchdachte Revisionsstrategie ist der Schlüssel zu einer effektiven Internen Revision. Sie schafft Orientierung, optimiert Prüfungsprozesse und macht den Mehrwert der Revision sichtbar. Mit klaren KPIs und moderner Software verbessern Sie die…