Wir organisieren Vorsprung.

Bereit für die Arbeitswelt von morgen.

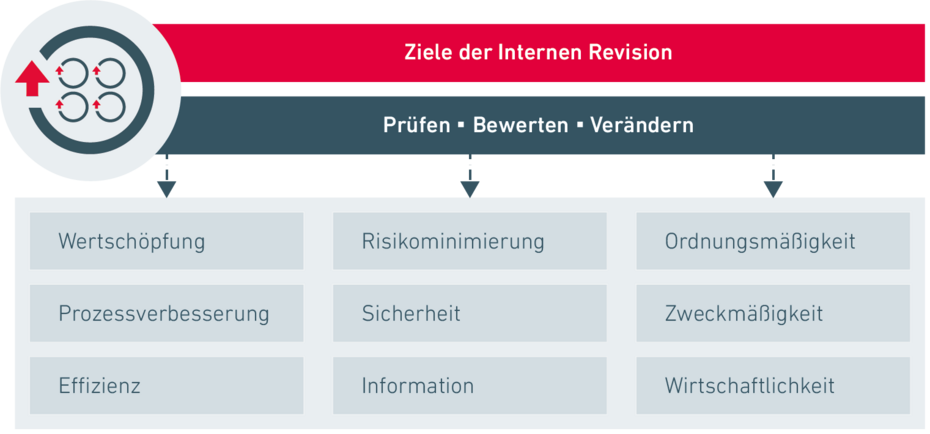

Aufgaben und Ziele der Internen Revision

In Unternehmen gibt es eine Vielzahl an verschiedensten Geschäftsprozessen. Die Interne Revision hat die Aufgabe und das Ziel, diese Prozesse auf Risiko und Effizienz zu prüfen und mögliche Alternativen und Empfehlungen aufzuzeigen. Dabei bilden Wirtschaftlichkeit, Zweckmäßigkeit sowie Ordnungsmäßigkeit und Richtigkeit die Basis der täglichen Arbeit als Revisor und Revisorin. Sie unterstützen somit die Erreichung von Unternehmenszielen und minimieren Risiken.

Was ist eine Interne Revision?

Die Interne Revision ist Teil des Internen Kontrollsystems. In der Regel ist sie der Geschäftsführung oder dem Vorstand direkt unterstellt. Als „verlängerter Arm“ der Führungsebene führt sie unabhängige und objektive Prüfungen der Prozesse im Unternehmen durch.

Eine Interne Revision ist heutzutage in fast jedem Unternehmen zu finden, entweder als interne Abteilung oder als externes Prüfungsorgan. Die Einbindung eines solchen Überwachungsinstrumentes ist in manchen Branchen, z. B. bei Finanzdienstleistern, sogar durch Verordnungen wie die MaRisk vorgeschrieben.

In kommunalen und kirchlichen Organisationen übernimmt das Rechnungsprüfungsamt die Aufgaben der Internen Revision. Diese sind oftmals rechtlich unabhängig und nicht weisungsgebunden.

Welche Aufgaben hat eine Interne Revision?

Eine Interne Revision hat die Funktion, die Prozesse und Strukturen einer Organisation zu überwachen. Dazu wird zunächst ein risikobasierter Prüfungsplan erstellt, der die Ziele des Unternehmens berücksichtigt. Die Prüfungen werden mit dem Ziel einer permanenten Optimierung darauf ausgerichtet. Sie erfolgen in Form eines Soll-Ist-Vergleiches und umfassen in der Regel folgende Inhalte:

- Prüfung der Gesetzmäßigkeit: Werden geltende Richtlinien und Vorschriften eingehalten?

- Prüfung der Effizienz: Werden Prozesse ordnungs- und zeitgemäß durchgeführt?

- Prüfung von Korruption: Besteht der Verdacht auf strafbare Handlungen?

Welche Aufgaben haben Revisor:innen?

Revisor:innen durchlaufen einen immer wiederkehrenden Prüfungsprozess. Zunächst erstellen sie einen risikobasierten Prüfungsplan. Danach folgt die Umsetzung dieser Planung. Die Aufgaben der Revisor:innen bestehen dabei im Wesentlichen darin, Prüfaufträge durchzuführen, diese zu dokumentieren, den Prüfungsbericht anzufertigen und diesen mit dem geprüften Bereich abzustimmen.

Daraus ergeben sich Ansätze der Optimierung, die in Form von konkreten Maßnahmen formuliert werden. Die Prüfberichte samt Entscheidungsvorlagen werden dem Vorstand zur Verfügung gestellt. Danach erfolgt die Umsetzung der Optimierungsmaßnahmen im geprüften Bereich. Die Umsetzung der Maßnahmen werden ebenfalls durch Revisor:innen controlled und fachlich bewertet.

Welche Ziele verfolgt die Interne Revision?

Die Arbeit einer Internen Revision zielt im Kern darauf ab, die festgelegten Unternehmensziele zu erreichen. Die Prüfungen dienen dem Zweck, die Geschäftsprozesse, das Risikomanagement und die Führung eines Unternehmens zu überwachen und zu bewerten. Die Interne Revision identifiziert daraus Optimierungsansätze und nimmt somit auch eine Beratungsfunktion im Unternehmen ein. Sie gibt konkrete Handlungsempfehlungen ab und leitet Veränderungsprozesse in die Wege, um die Organisation stetig weiterentwickelt.

Zudem können Missbräuche und Manipulationen rechtzeitig entdeckt und damit mögliche Risiken minimiert werden.

Prävention als eine der Aufgaben einer Internen Revision

ibo WebCON: Fraud und dolose Handlungen

Ein Fachvortrag zu der Frage, wie sich Organisationen präventiv mit dem Thema beschäftigen können. Erfahrene Praktikerbeleuchten die psychologischen Aspekte und Präventionsmaßnahmen aus Sicht der Internen Revision. Was ist aber wenn „das Kind schon in den Brunnen gefallen“ ist?

Darüber diskutieren Lutz Ansorge (BAR Business Advisory & Research GmbH), Christian Beck (Leiter RPA) und Jens Buchholz (Kirchenrat, CFE Prüfungsgebietsleiter und Mitglied des Kollegiums im Rechnungsprüfungsamt der Evangelischen Kirche in Hessen und Nassau)

Die Aufzeichung erfolgte im Rahmen der ibo WebCON 2021.

✉ ibo Newsletter

Wir informieren über aktuelle Themen, praxisnahes Know-how, Webinare und Veranstaltungen.

Digitalisierung der Aufgaben einer Internen Revision

Die Digitalisierung der Prozesse in der Internen Revision schnellt voran. Daraus resultieren enorme Effizienzgewinne für Revisor:innen, denn viele Aufgaben erfolgen schneller und einfacher, wenn sie automatisiert ablaufen.

Mit einer Revisionsmanagement-Software wie ibo QSR oder ibo Audit wird der gesamte Revisionsprozess, von der Anlage eines Audit Universe bis hin zum Follow-up, digital und transparent dargestellt. Wesentliche Elemente sind:

✔ Anlage oder Import von möglichen Prüfthemen

✔ Abbildung der Aufbauorganisation

✔ Anlage oder Import eines Audit Universe

✔ Anlage von Risikoanalysen

✔ Abbildung einer risikobasierten Mehrjahresplanung

✔ Ressourcenermittlung und -planung

✔ Anlage oder Import von Prüfungsabläufen

✔ Dokumentenmanagement

✔ Berichts- und Auswertungswesen

✔ Vollständige Prüfungsdokumentation

✔ Plan- und Ist-Zeitenerfassung

✔ Berichtsabstimmung

✔ Qualitätssicherung

✔ Follow-up

Ähnliche Inhalte

Global Internal Audit Standards (GIAS)

Seit Anfang 2025 treten die GIAS für die interne Revision in Kraft und sind verbindliche Grundlage . Dabei stellen die GIAS mehr als nur ein aktualisiertes Regelwerk für die interne Revision da...

Die digitale Zukunft der internen Revision

Wie sieht die Zukunft der Internen Revision aus? Welche Veränderungen werden den Revisionsalltag beeinflussen?

Aufgaben und Ziele der Internen Revision

Die Interne Revision hat die Aufgabe und das Ziel, interne Unternehmens-Prozesse auf Risiko und Effizienz zu prüfen sowie mögliche Alternativen aufzuzeigen. Doch wie sieht das im Detail aus?

Abläufe in der Internen Revision optimieren

Erfahren Sie, wie Optimierung, Standardisierung und der Einsatz spezialisierter Software die Wirksamkeit und Wirtschaftlichkeit Ihrer internen Revision steigern können.

Revisionsbericht schreiben – präzise und prägnant

Revisionsbericht: Zusammenfassung von Prüfungsergebnissen, unterstützt bei der Entscheidungsfindung und Prozessverbesserung. Das ist beim Schreiben entscheidend!

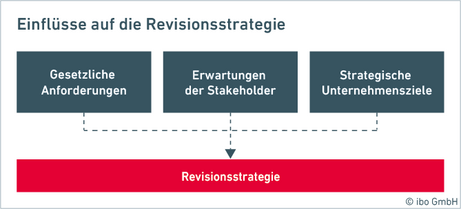

Revisionsstrategie entwickeln und implementieren

Eine durchdachte Revisionsstrategie ist der Schlüssel zu einer effektiven Internen Revision. Sie schafft Orientierung, optimiert Prüfungsprozesse und macht den Mehrwert der Revision sichtbar. Mit klaren KPIs und moderner Software verbessern Sie die…